作者:网站管理员

作者:网站管理员

日期:2016-09-13

日期:2016-09-13  浏览次数:231

浏览次数:231

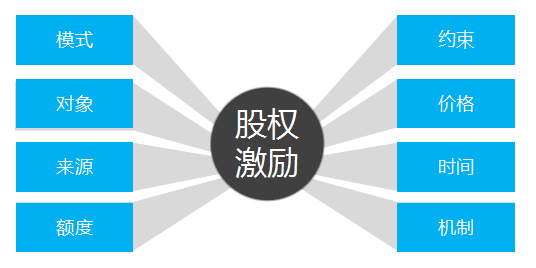

(一)激励模式的选择(定模式)

股权激励的模式多达十余种,哪种股权激励模式最适合自己公司,是股权激励的核心问题,它直接决定了股权激励的效果。应当根据公司的实际情况与公司未来的战略安排等来确定公司激励模式的选择。

(二)激励对象的确定(定对象)

股权激励的目的是对激励对象予以激励,达到长期业绩目标与短期业绩目标的平衡,与工资薪金的短期激励效果相比,股权激励更侧重于企业长期战略目标的实现。因此,在股权激励对象的选择上,应选择对企业长期战略目标最有价值的关键员工。

股权激励对象的选择应坚持公平、公正、公开的原则,不能因为个人好恶而漏选或者多选择激励对象,这将导致公司的内部员工情绪对立,不利于公司的经营。

(三)股票股份的来源或者购股資金的来源(定来源)

股权激励计划是一种需要激励成本的计划,激励成本体现在两个方面:一个是需要授予激励对象股份或者股票,另一个是公司或者激励对象需要为授予的股份或者股票支付购股资金。

股权激励计划的股份或者股票的来源包括向激励对象定向增发股票、增资扩股、购买公司股票、原有公司的公司转让股份等等。

激励对象的购股资金来源包括自筹资金、银行借款、公司借款、年薪转化或者股东借款等等。在股权激励方案设计的需要激励对象实际出资购股的情况下,激励对象的购股资金来源成为一大问题,也是在进行股权激励方案设计时需要慎重考虑的问题,要避免激励对象的支付不能问题。

(四)股权激励涉及的股份总量以及单个激励对象可获上限(定激励额度)

一般来说,上市公司全部股权激励计划所涉及的标的股票总数累计不得超过总股本的10%。而对于国有控股上市公司,还特别规定了首次实施股权激励计划授予的股权数量原则上应控制在总股本的1%以内。对上市公司而言,非经股东大会特别决议批准,对任何一名激励对象授予的股权数量累计不得超过总股本的1%。总股本指最近一次实施股权激励计划时公司已发行的总股本。

对于非上市公司而言;股权激励涉及的股份总量没有限制性的规定,从理论而言,原有股东可以为了实行股权激励计划而出让任意数量的股权激励份额,但是,对于股权激励模式而言,股东最高可以转让的股权应该以不失去自己对公司的控制权为限,如果失去了控制权,则类似于管理层收购模式了。对于非上市公司的激励对象而言,一般其累计获得的股份总量最高不应超过公司总股本的10%。

(五)行权条件及绩效考核指标设计(定约束条件)

在股权激励方案中,行权条件的设计非常重要,其直接关系到股权激励的效果,也是公司避免股权激励可能存在的种种弊端的手段。关于等待期的约定、每次变现比例的约定、行权期间的约定、行权价格的确定、绩效考核指标的确定等等都非常重要。其中,对激励对象的考核一定要与业绩挂钩,—-个是企业的整体业绩指标,一个是激励对象个人岗位的业绩考核指标,两者要有机地统一起来。

公司股权激励方案设计绩效考核指标的设置须考虑公司的业绩情况,原则上实行股权激励后的业绩指标(如:每股收益、加权净资产收益率和净利润增长率等)不应低于历史水平。

公司股权激励方案的绩效考核指标设置应包含财务指标和非财务指标。绩效考核指标如涉及会计利润,应采用按新会计准则计算、扣除非经常性损益后的净利润。同时,期权成本应在经常性损益中列支。

(六)股权激励标的价格的确定(定价格)

在需要激励对象出资购买股份或者股票时,股权激励计划方案应该对激励标的的价格予以巧妙设计广般而言,一方面激励对象的购股成本应当低于社会公众或者非股东第三人的购股成本,以体现股权激励计划的激励性质;另一方面,对于上市公司的股权激励计划而言,激励对象的购股成本也不能太低,以免侵害社会公众股东的利益。

(七)股权激励计划方案中时限的确定(定时间)

股权激励计划作为对激励对象的激励手段,其与公司给予激励对象的月份工资或者年薪相比,最大的特点就是其长期性,因此,股权激励计划方案中对时间的设置也是至关重要的。股权激励计划的时间设置一方面要达到长期激励的目的,激励对象能够行权的等待期一般不低于1 年;另一方面,股权激励计划的时间设置也不能太长,以至于激励对象感到激励的遥不可及,这样就会丧失股权激励的激励效果。-一般而言,股权激励计划的有效期不应超过7 年。

(八)设计股权激励计划的调整与修改、变更及终止机制(定机制)

股权激励计划方案并非从设计到实施一成不变,在实践中,因为实行股权激励计划的公司需要采取进一步融资或者配股分红等行为,这样股权激励计划中约定授予激励对象的股权激励标的的数量应相应地进行修改,以保持实质上的公平。另外,在实施股权激励计划的过程中,如果激励对象发生辞职,被公司开除或者调离岗位等等特殊情形,则其股权激励的资格以及获受的数量均应相应改变。对于这些情形,股权激励计划应当予以事先规定,以避免因上述特殊情形而产生股权激励纠纷。

综上,一份完整的股权激励计划方案,一般应包括上述八大模块的内容,其中每一个模块均需要巧妙地设计,更需要实务经验丰富的股权激励专家团队协作。